La revolución demográfica que sufre España afectará a la Seguridad Social, pero condicionará también el consumo, los impuestos, la inversión financiera y el crecimiento

- Fedea. Ligar las pensiones al IPC de manera indefinida como quiere Sánchez costará 327.000 millones en 30 años

- En cinco años. Las pensiones deberían perder un 15% de su poder adquisitivo para equilibrar la Seguridad Social

España está envejeciendo, y este histórico cambio demográfico tiene un efecto sobre la economía que va mucho más allá del inevitable retraso en la edad de jubilación y la sostenibilidad de la Seguridad Social. Sin duda, mantener las pensiones públicas y hacer que la cuantía de las mismas garantice el bienestar de la población de mayor edad es uno de los mayores retos del país. Pero no es ni mucho menos el único ya que, a pesar de que los partidos políticos lo han obviado, el hecho de que la economía esté haciéndose vieja presenta también importantes efectos sobre el crecimiento, la contención del déficit, el consumo, la recaudación tributaria, la productividad o la inflación. Es, en definitiva, un factor que determinará la marcha económica de España.

«Es uno de los factores que explica la caída del crecimiento tendencial de la economía, el estancamiento», afirma Gonzalo de Cadenas Santiago, director de análisis macroeconómico y financiero del servicio de estudios de Mapfre. Este organismo publicó el extenso documento Envejecimiento Poblacional la pasada semana, sólo unos días después de que un nutrido grupo de premios Nobel analizase en Madrid los desafíos del envejecimiento, y poco antes de que el Banco de España, en su Informe Anual, realizase un completo estudio esta misma cuestión.

«El crecimiento potencial de la economía responde a los cambios en el empleo y en la productividad. Existe evidencia de que en países avanzados, en las décadas recientes, el envejecimiento de la población ha estado asociado a una reducción del crecimiento potencial por menor tasa de empleo y por caída de la productividad», explicaba el organismo dirigido por Pablo Hernández de Cos. Además, «los patrones de consumo y ahorro, inversión, renta y riqueza son diferentes en cada grupo de edad».

«Cuando la gente cumple más de 65 años deja de invertir en fondos de inversión, por ejemplo. Lo hace a los 30, pero cuando tiene 65 lo que quiere es efectivo», prosigue Cadenas Santiago. «Al envejecer la población por encima de los 60 y 65 años se crea mucho más ahorro del necesario y es un ahorro en el que el sector financiero no es el intermediario. Un ejemplo son los inmuebles. Y el hecho de que no sea un ahorro financiero provoca una reducción de la inversión por parte de las entidades bancarias», explica. Esto es, que el envejecimiento de la población conlleva una notable reducción de la inversión.

Más sobre el ámbito financiero. «La población joven tiende, en promedio, a endeudarse, dado que el flujo de renta esperado es tanto mayor cuanto más largo es el período restante de la vida laboral. Por el contrario, la población de edad avanzada suele tener un patrimonio neto positivo que consume durante la jubilación, en mayor o menor medida, según sean sus preferencias por transmitir riqueza a sus herederos», ahonda el Banco de España.

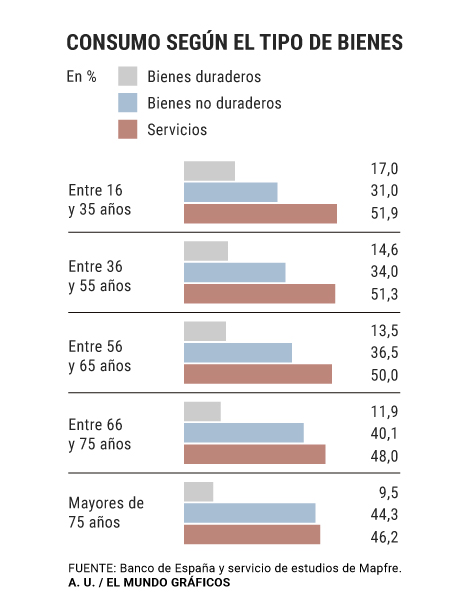

Otro punto muy relevante, y que entronca con el ahorro y a la vez con el consumo, es la renta disponible. Una persona jubilada tiene la perspectiva de que, en el mejor de los casos, su pensión mejorará al mismo ritmo que lo hace la inflación. En cambio, la población en edad de trabajar, y en especial la que es relativamente más joven y está más preparada, sabe que su renta mejorará de manera muy notable en los próximos años. Evidentemente, es posible que su sueldo durante una parte de su vida laboral sea incluso inferior a la pensión de, por ejemplo, su padre. Pero la expectativa de futuros incrementos, así como la esperanza de una vida larga y los propios hábitos sociales de cada edad modifican el consumo.

«La cesta de consumo de la población joven incluye gastos en bienes duraderos [como pueden ser automóviles, muebles, electrodomésticos o viviendas] y en servicios en mayor proporción que la de la población de mayor edad. En esta última, los gastos en bienes no duraderos [alimentación, medicamentos o productos cosméticos] son más elevados, mientras que el gasto en servicios tiene menor peso en la cesta de consumo que entre la población joven, porque una buena parte de los que consume la población de mayor edad se suministran fuera del mercado», especifica sobre este punto el BdE. «A más envejecimiento, menor consumo», añaden desde el servicio de estudios de Mapfre.

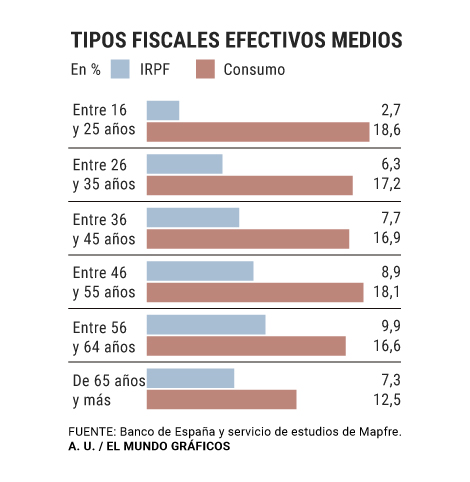

Una población más vieja también supondrá un cambio en la recaudación impositiva ya que, al igual que ocurre con los puntos hasta ahora descritos y precisamente como consecuencia de buena parte de ellos, trabajadores y jubilados presentan notables diferencias tanto en las cantidades como en los tipos de impuestos que pagan. Un ejemplo evidente es el Impuesto sobre la Renta de las Personas Físicas (IRPF), que actualmente es la figura que más aporta a la Hacienda pública supera los 80.000 millones de euros, y que en el futuro es previsible que reduzca de manera sustancial sus cifras.

Además, los impuestos indirectos también se verán afectados porque la población mayor consume menos alcohol, tabaco o combustibles en beneficio de servicios de salud que presentan tipos efectivos más bajos. El resultado, en definitiva, es que se hará necesario repensar la cesta de impuesto y que se presentará una nueva dificultad en la contención del déficit y de la deuda.

Y en cuanto a la inflación, el Banco Central Europeo (BCE) ya ha alertado en más de una de que «la probabilidad de llegar a tipos cero es algo con lo que tenemos que aprender a convivir». Los motivos: los mayores ahorros, menores consumos y crecimientos más sostenidos que se derivan de una sociedad envejecida.

La visión de José Antonio Herce, director asociado de Afi, es sustancialmente diferente a las expuestas hasta el momento. Más positiva, probablemente. «El consumo depende de la renta y la renta es el PIB, que no distingue de edades, por lo que lo importante es que el PIB mantenga el dinamismo».

La preocupación de Herce en este aspecto, por lo tanto, no es el consumo o el crecimiento, pero sí señala que hay un aspecto que necesitará de especial atención: «El verdadero reto para el sistema productivo es que la fuerza de trabajo pierda productividad. Que los trabajadores sean cada vez menos productivos porque sean más mayores». Para afrontar esta situación, prosigue, será básica la aportación de la tecnología. Pero en todo caso, incide, «no será un riesgo sino un reto». «Es una magnífica idea el hecho de que vivimos cada vez más».

¿Cuál es el origen?

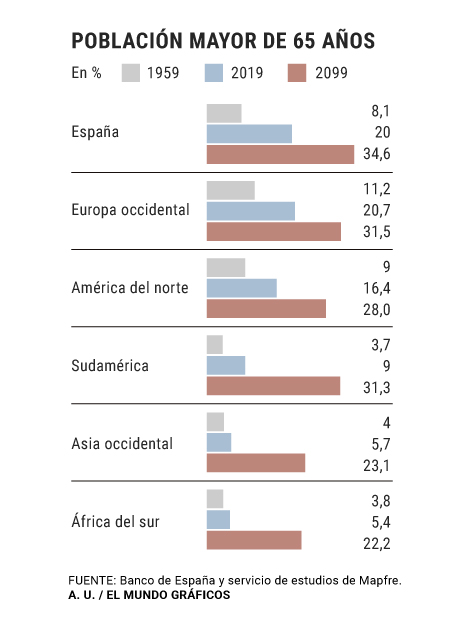

En todo caso, lo que sí es una certeza es que la evolución demográfica cambiará la economía española, y que todo ese cambio no comienza, ni mucho menos, ahora. El origen está en el baby boom que en la mayor parte de los países desarrollados se desató después de la Segunda Guerra Civil, y que en España se retrasó un poco más por las penurias económicas. Esas generaciones dieron lugar a un consumo y una actividad que han impulsado las economías durante las tres últimas décadas. De forma paralela, la esperanza de vida comenzó a aumentar de manera espectacular, tanto que en España pasó de no llegar a los 60 a superar los 80 años en poco más de medio siglo. Y además, la fecundidad cayó drásticamente, hasta el punto de que la tasa española de fertilidad es una de las más bajas del mundo.

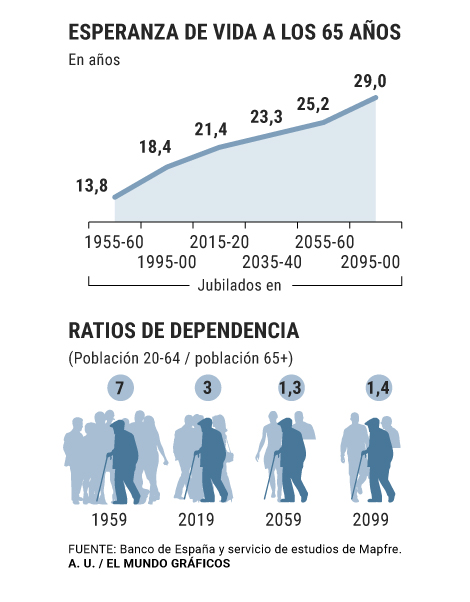

La consecuencia final es que dentro de 20 años, en España habrá menos de dos personas de entre 20 y 64 años por cada habitante que supere los 65 años; la esperanza de vida al superar esa edad será de 23 años, esto es, que los que cumplan 65 años en ese momento vivirán de media hasta los 88 años; y que uno de cada tres ciudadanos españoles superará la edad en la hasta ahora ha estado fijada la jubilación.

- AUTOR: DANIEL VIAÑA @DanielVianaR

- FUENTE: DIARIO EL MUNDO

- VER + EN: https://www.elmundo.es/economia/macroeconomia/2019/06/02/5cf183c1fc6c83d1788b45d7.html

Imagen de NicholasDeloitteMedia en Pixabay

")